Craignez-vous que les nouvelles réformes fiscales de 2025 ne réduisent brutalement la rentabilité nette de votre investissement locatif ? Face à l’effondrement des seuils du micro-BIC, préparer votre liasse fiscale LMNP au régime réel s’impose désormais comme la seule stratégie gagnante pour protéger durablement votre patrimoine et vos revenus locatifs. Nous vous livrons ici la méthode complète pour effacer légalement vos impôts durant quinze ans tout en évitant les erreurs de saisie coûteuses ou les oublis de charges qui guettent les propriétaires non avertis lors de cette transition réglementaire devenue obligatoire et nécessaire.

- Pourquoi la liasse fiscale LMNP au réel s’impose en 2026 ?

- Les étapes préalables pour une liasse fiscale sans accroc

- Maîtriser les formulaires 2033 de votre comptabilité simplifiée

- Finaliser la déclaration 2031 et le report 2042-C PRO

- Calendrier 2026 et sanctions en cas d’erreur

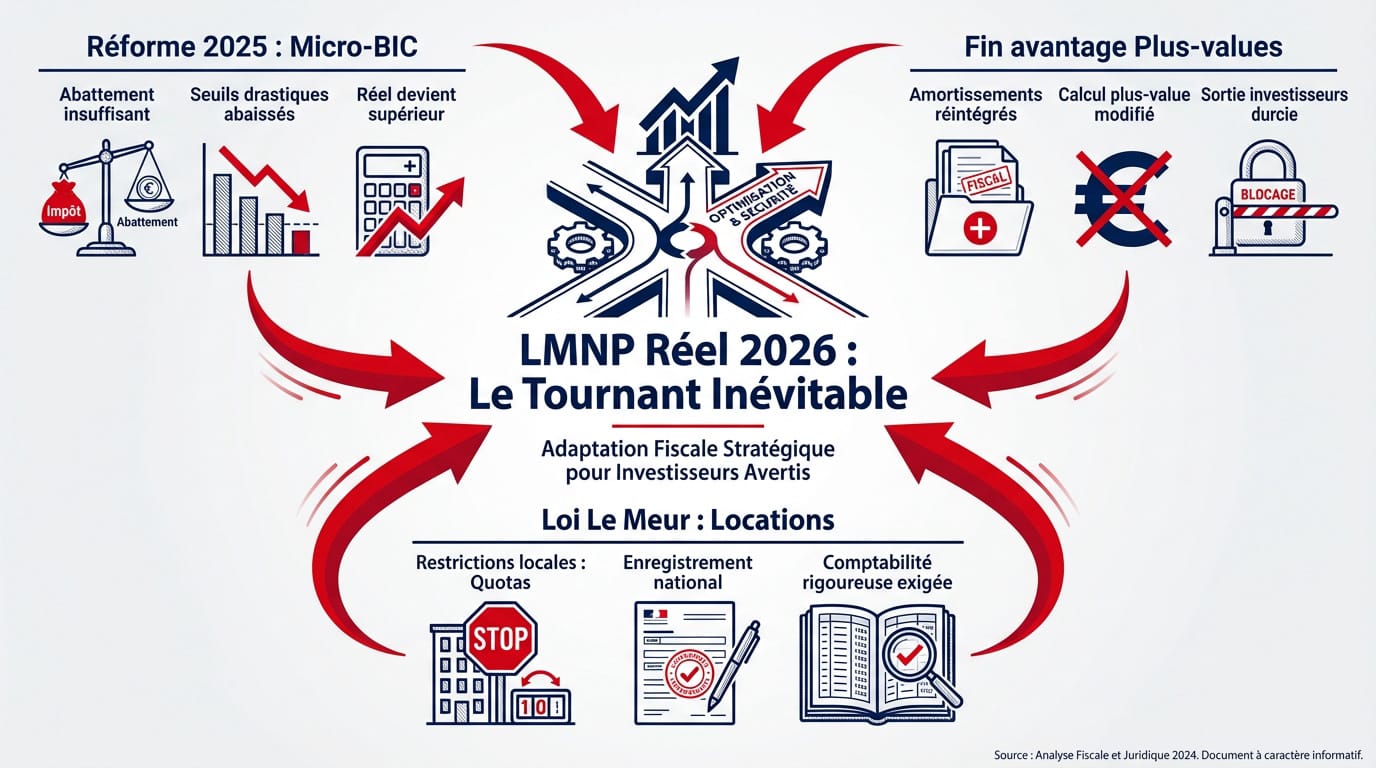

Pourquoi la liasse fiscale LMNP au réel s’impose en 2026 ?

Après des années de stabilité, le paysage fiscal du meublé bascule radicalement avec les nouvelles directives budgétaires.

Réforme 2025 et nouveaux seuils du micro-BIC

Le réel s’impose enfin. L’abattement du micro-BIC ne couvre plus vos charges réelles en location courte durée. C’est mathématique.

Les meublés non classés voient leur plafond chuter à 15 000 euros. L’abattement tombe à 30 %. C’est une baisse drastique.

Le régime réel devient supérieur. Vos frais dépassent désormais ce forfait réduit. Vous avez tout à gagner.

| Régime | Plafond de recettes | Abattement / Déduction |

|---|---|---|

| Micro-BIC (Non classé) | 15 000 € | 30 % |

| Micro-BIC (Classé) | 77 700 € | 50 % |

| Régime Réel | Aucun plafond | Frais réels + Amortissements |

La fin du cadeau fiscal sur les plus-values LMNP

La loi 2025 réintègre les amortissements dans le calcul de la plus-value. Cela change tout lors de la revente de votre bien. C’est un ajustement fiscal majeur.

Vous perdez un avantage historique. La note fiscale sera plus lourde à la sortie. Préparez-vous à payer davantage.

Le texte durcit la sortie des investisseurs. Anticipez ce coût dès l’achat. Ne vous faites pas piéger.

Impact de la loi Le Meur sur vos locations saisonnières

Les mairies imposent des quotas et limitent la durée à 90 jours. Ces restrictions locales compliquent sérieusement votre gestion locative.

Un téléservice national arrive en mai 2026. Le numéro d’enregistrement devient obligatoire pour chaque meublé déclaré. Soyez vigilant.

La rigueur comptable devient indispensable. Ce Guide pratique pour remplir la liasse fiscale LMNP au régime réel simplifié vous protège. Soyez carré dès maintenant.

Les étapes préalables pour une liasse fiscale sans accroc

Avant d’aborder les chiffres, une préparation administrative méticuleuse évite les blocages de dernière minute. Ce guide pratique pour remplir la liasse fiscale LMNP vous aide à y voir clair.

Création de l’espace professionnel impots.gouv.fr

Prenez en main une approche rigoureuse sur le portail professionnel pour ouvrir votre compte dédié. Cet espace diffère de l’interface habituelle réservée aux particuliers. Ne confondez pas les deux accès.

Restez vigilant concernant les délais postaux. L’administration envoie un code d’activation par courrier physique. Comptez plusieurs jours pour recevoir ce précieux sésame dans votre boîte aux lettres.

Le code d’activation de l’espace professionnel est envoyé par courrier postal et met plusieurs jours à arriver. Ne tardez pas.

Anticipez impérativement cette démarche administrative dès le mois de mars. Vous éviterez ainsi un stress inutile avant la date butoir.

Inventaire des charges déductibles et pièces justificatives

Réunissez vos factures de base. Ciblez l’entretien courant, vos contrats d’assurances et la taxe foncière annuelle.

Listez précisément ces dépenses pour votre comptabilité. Voici les éléments à ne pas oublier :

- Intérêts d’emprunt

- Honoraires d’agence

- Frais de syndic

- CFE

- Travaux de réparation

C’est utile pour trouver des propriétaires rentables. Ne négligez aucun ticket.

Conservez chaque justificatif précieusement. La loi impose de garder ces documents accessibles pendant au moins six ans. C’est une règle de sécurité.

Choix stratégique pour les frais de notaire

Souhaitez-vous une déduction immédiate ou un étalement ? Les frais de notaire passent intégralement en charges dès la première année. C’est une option radicale pour effacer l’impôt.

L’amortissement constitue une alternative intéressante. Cette méthode lisse la déduction sur plusieurs exercices fiscaux. Elle assure une protection constante de vos revenus locatifs sur le long terme.

Tranchez selon vos besoins réels de trésorerie. Préférez un déficit massif tout de suite ou une stratégie fiscale durable.

Maîtriser les formulaires 2033 de votre comptabilité simplifiée

Une fois les pièces réunies, le cœur du sujet réside dans le remplissage précis des tableaux annexes de la liasse.

Remplir le compte de résultat et le bilan

Suivez ce guide pratique pour remplir la liasse fiscale LMNP au régime réel simplifié. Les loyers encaissés figurent sur les lignes de produits du 2033-B. C’est votre base de calcul.

L’équilibre du bilan 2033-A reste une règle d’or absolue. Votre actif et votre passif doivent afficher un montant total strictement identique. Sinon, l’administration fiscale rejettera votre dossier d’office.

Gardez un œil sur les détails de fin d’exercice. N’oubliez surtout pas d’intégrer les stocks ou les créances éventuelles. Ces éléments garantissent la sincérité de votre comptabilité simplifiée.

Calculer l’amortissement par composants sur le 2033-C

La ventilation de votre bien immobilier est une étape technique. Séparez distinctement le gros œuvre, la toiture et les installations électriques. Chaque élément possède sa propre durée de vie comptable.

Respectez scrupuleusement la règle de l’article 39C. L’amortissement ne peut jamais créer un déficit comptable artificiel. Il sert uniquement à ramener votre bénéfice à zéro. Les excédents sont mis en réserve.

| Composant | Durée d’amortissement | Quote-part (%) |

|---|---|---|

| Gros œuvre | 50 ans | 40% |

| Façade | 20 ans | 10% |

| Toiture | 25 ans | 10% |

| Électricité | 20 ans | 10% |

| Agencements | 15 ans | 15% |

Voici un aperçu concret pour ventiler votre patrimoine. Ce tableau récapitule les durées d’amortissement généralement constatées par les experts.

Gérer le report des déficits via l’annexe 2033-D

Garder une trace de vos pertes est un avantage majeur. Les déficits BIC sont reportables sur les bénéfices des dix années suivantes. Cela réduit drastiquement votre future pression fiscale.

Apprenez à bien distinguer les types de déficits. Séparez clairement les pertes d’exploitation classiques des amortissements mis en réserve. Cette distinction est fondamentale pour votre suivi comptable pluriannuel.

Profitez pleinement de l’avantage des amortissements différés. Ils sont utilisables sans aucune limite de temps. C’est l’outil parfait pour gommer vos profits sur le très long terme.

Finaliser la déclaration 2031 et le report 2042-C PRO

Les annexes techniques étant prêtes, il reste à synthétiser ces données pour votre déclaration de revenus globale. Ce Guide pratique pour remplir la liasse fiscale LMNP au régime réel simplifié vous aide à franchir la dernière ligne droite sans stress.

Synthèse du bénéfice ou déficit sur le Cerfa 2031

Vous devez maintenant reporter votre résultat net fiscal. Ce chiffre final se loge précisément dans la case C7. Jetez un dernier coup d’œil aux calculs avant de valider.

N’oubliez pas de cocher les options obligatoires demandées. Précisez si vous utilisez un logiciel de comptabilité. Mentionnez aussi votre éventuelle adhésion à un OGA.

Votre liasse regroupe le formulaire 2031 et les annexes 2033-A à G. Ajoutez le relevé de solde d’IS et la CFE. Jetez un œil pour comprendre la TVA inversée. Gardez ces documents sous le coude :

- Formulaire 2031

- Annexes 2033-A à G

- Relevé de solde d’IS (si applicable)

- Déclaration de CFE

Transfert des montants vers la déclaration de revenus personnelle

Il faut maintenant identifier les cases cibles sur votre 2042-C PRO. Utilisez la case 5NA, 5NK ou 5NY. Tout dépend de votre situation exacte de loueur.

La taxation sans OGA a radicalement changé. Ce n’est pas une méthode miracle, mais la majoration de 25 % a enfin disparu. C’est une excellente nouvelle pour votre rentabilité. Vos revenus sont taxés sur leur montant net réel.

La cohérence entre vos deux déclarations est primordiale. Le fisc croise systématiquement les données du 2031 et du 2042. Une erreur de report attire souvent un contrôle.

Calendrier 2026 et sanctions en cas d’erreur

Le respect du timing est le dernier rempart contre les pénalités financières qui pourraient grignoter votre rentabilité.

- Janvier à Mars : Collecte des justificatifs

- Mars : Création de l’espace professionnel

- Avril : Remplissage de la liasse 2031

- Mai : Date limite de dépôt

- Juin : Report sur la 2042-C PRO

- Automne : Paiement de la CFE

Dates clés de la télétransmission pour les loueurs

Notez bien la date butoir dans votre calendrier. Le dépôt de votre liasse doit impérativement s’effectuer au plus tard début mai 2026. Ne jouez pas avec le feu cette année.

Mentionnez le délai de grâce EDI. Les transmissions par partenaire comptable bénéficient souvent de 15 jours supplémentaires. C’est un joker utile pour éviter le stress de dernière minute. Ne l’oubliez pas.

Voici les échéances à ne pas rater :

- Ouverture service (avril)

- Dépôt 2031 (mai)

- Report 2042 (juin)

- Paiement CFE (décembre)

Erreurs de saisie et risques de redressement fiscal

Chiffrer les majorations fait mal. Les pénalités varient de 10% à 80% selon la gravité de l’omission constatée. Le fisc n’aime pas les approximations sur vos revenus locatifs réels déclarés.

Rappeler les intérêts de retard est nécessaire. Le fisc applique un taux mensuel de 0,20% sur les sommes dues. Chaque mois de retard grignote inutilement votre précieuse rentabilité nette annuelle.

Évoquer le droit à l’erreur permet de souffler. Expliquer comment corriger une liasse après dépôt limite les frais. C’est aussi malin que d’optimiser son airbnb yield pour rester serein.

Maîtriser votre déclaration au réel est essentiel pour effacer vos impôts grâce aux amortissements. Anticipez dès mars l’ouverture de votre espace professionnel pour transmettre votre liasse fiscale de loueur meublé sans stress avant mai 2026. Votre avenir d’investisseur serein et rentable commence dès maintenant !

FAQ

Quels sont les nouveaux plafonds du régime micro-BIC pour ma déclaration 2026 ?

Attention, les règles changent radicalement pour vos revenus perçus en 2025 ! Pour les meublés de tourisme non classés, le seuil de chiffre d’affaires s’effondre à 15 000 € avec un abattement réduit à 30 %. Pour les meublés classés, le plafond descend à 77 700 € avec 50 % d’abattement. Si vos recettes dépassent ces montants, vous basculez automatiquement vers le régime réel, ce qui nécessite de remplir une liasse fiscale complète.

Comment fonctionne la réintégration des amortissements dans la plus-value LMNP ?

C’est le grand changement de la réforme 2025. Désormais, lors de la revente de votre bien, vous devez réintégrer les amortissements déduits durant votre période de location dans le calcul de la plus-value immobilière. Concrètement, cela augmente votre base imposable à la revente. Cependant, rassurez-vous : les avantages fiscaux dont vous profitez chaque année pour gommer vos impôts locatifs restent souvent bien plus avantageux que la location nue sur le long terme.

Quelle est la date limite pour télétransmettre ma liasse fiscale en 2026 ?

Pour vos revenus de 2025, la date butoir de dépôt est fixée au début du mois de mai 2026 (généralement le deuxième jour ouvré suivant le 1er mai). Si vous utilisez un partenaire de télétransmission (mode EDI), vous bénéficiez souvent d’un délai supplémentaire de 15 jours. N’oubliez pas d’anticiper la création de votre espace professionnel sur impots.gouv.fr dès le mois de mars, car la validation peut prendre du temps.

Puis-je imputer mon déficit LMNP sur mon revenu global ?

C’est une confusion fréquente, mais la réponse est non. En tant que loueur non professionnel, vos déficits ne peuvent pas être déduits de votre salaire ou de vos autres revenus globaux. Ils sont uniquement reportables sur vos bénéfices de location meublée pendant 10 ans. En revanche, les amortissements non utilisés sont reportables sans limite de durée, ce qui vous permet de protéger vos revenus locatifs futurs sur une très longue période.

Le diagnostic de performance énergétique (DPE) est-il obligatoire pour la location saisonnière ?

Oui, la loi Le Meur aligne désormais les locations de vacances sur les locations classiques. Depuis le 1er janvier 2025, il est interdit de mettre en location des biens classés G. Cette exigence de performance énergétique va se durcir progressivement pour les classes F et E dans les années à venir. Si vous ne respectez pas ces obligations, vous vous exposez à des amendes administratives pouvant atteindre 5 000 € par logement.

Quels sont les risques si je commets une erreur dans ma déclaration de résultat ?

L’administration fiscale applique des sanctions précises en cas d’omission ou de retard. Vous risquez une majoration de 10 % à 40 % de l’impôt dû, ainsi que des intérêts de retard s’élevant à 0,20 % par mois. Toutefois, si vous agissez de bonne foi, vous pouvez invoquer votre « droit à l’erreur » pour corriger votre liasse après le dépôt initial et ainsi limiter les pénalités financières.